C 12.03.2018 комментарии принимаются только на эл. почту редакции:

kompromat-ural@pm.me

В «Сургутнефтегазе» обнаружено «исчезновение 40% казначейских акций», что является «растратой примерно на $15 млрд»

8.05.2013

Один из гигантов промышленности Ханты-Мансийского автономного округа – Югры и России в целом – компания «Сургутнефтегаз» впервые попыталась отчитаться по международным стандартам. На деле вышла профанация, констатирует обозреватель сайта «Компромат-Урал». Гендиректор «Сургутнефтегаза» Владимир Богданов «даже не вышел» на презентацию отчета. Истинные владельцы компании по-прежнему неизвестны. Зато эксперты нашли огромные финансовые дыры в ее балансе.

«Исчезновение 40% казначейских акций является растратой примерно на $15 млрд»

Первая отчетность «Сургутнефтегаза» по МСФО не раскрыла акционерной тайны

Одна из главных интриг года — в волнении ожидавшаяся рынком публикация отчета «Сургутнефтегаза» по МСФО — вылилась в полное разочарование. Самая закрытая российская нефтегазовая компания таковой и осталась. Опубликованные показатели почти не отличаются от отчетов по РСБУ, а аналитики в ходе дня инвестора смогли толком поговорить лишь о «зарезке боковых стволов», да оценить новый аэропорт Талакан. Выводы очевидны: «Сургутнефтегаз» продолжает быть основным источником дешевых вкладов для российской банковской системы и более чем успешно борется с инвесторами в любых условиях.

Перед праздниками «Сургутнефтегаз» опубликовал первый в своей истории отчет по МСФО (за 2012 год). До сих пор компания отчитывалась только по стандарту РСБУ, лишь один раз, в 2001 году, она выпустили отчет по US GAAP, из которого рынок узнал, что около 40% акций «Сургутнефтегаза» являются казначейскими (в дальнейшем на балансе компании они уже не значились).

Рынок ожидал обязательного с этого года для всех российских ОАО отчета с нетерпением, «Сургутнефтегаз», понимая эпохальность события, даже устроил 29 апреля день инвестора, пригласив около 20 аналитиков ведущих российских и иностранных банков. В Сургут их доставили прямым чартерным рейсом из бизнес-терминала Внуково-3 самолетом авиакомпании UTair. Но большие ожидания аналитиков быстро развеялись. По словам участников встречи, к ним ни в какой момент даже не вышел гендиректор и совладелец «Сургутнефтегаза» Владимир Богданов. Объяснить этот факт в компании не захотели, более того, на самом отчете, вопреки сложившейся практике, также не было подписи гендиректора. Аудитором «Сургутнефтегаза» выступила «Росэкспертиза», хотя на рынке ожидали увидеть кого-то из «большой четверки» (в рейтинге аудиторских компаний, подготовленном журналом «Коммерсантъ-Деньги», «Росэкспертиза» занимает 12-е место).

В первый день «Сургутнефтегаз» проводил презентацию в головном офисе в Сургуте, причем сессия вопросов и ответов продлилась всего 25 минут. В диалоге с аналитиками «Сургутнефтегаз» представляли несколько топ-менеджеров, самым высокопоставленным из которых был первый заместитель гендиректора Анатолий Нуряев. Вся дальнейшая программа была сугубо «технологической» — 30 апреля (день публикации отчета) аналитиков вывезли на один из крупнейших объектов «Сургутнефтегаза» — Талаканское месторождение,— с гордостью продемонстрировав построенный там «новейший аэропорт». Также гости узнали много нового и интересного о «зарезке боковых стволов» на скважинах и гидроразрыве пласта. Но живо волновавшие аналитиков вопросы о реальных акционерах «Сургутнефтегаза» были переадресованы к тому самому эпохальному отчету.

[«Ведомости», 06.05.2013, «Сургут» без сюрпризов»: Именно из-за казначейских акций в 2002 г. разгорелся скандал, когда «Сургутнефтегаз» сообщил в своем отчете по МСФО, что его структурам принадлежит 40,5% уставного капитала (46,6% голосующих акций). Крупнейшие миноритарии подали на компанию в суд, потребовав, чтобы «Сургутнефтегаз» не голосовал этими акциями. С тех пор «Сургут» отчитывался лишь по РСБУ, а публикацию международной отчетности возобновил только по требованию Минфина.

Согласно этому отчету, по данным на 31 декабря 2012 г., в собственности «Сургута» находилось лишь 650 000 голосующих акций (менее 1% уставного капитала), или «менее 1% от общего числа акций, выкупленных в 2006 г. за 111 млн руб.». Такой же пакет был у компании и по состоянию на 1 января и 31 декабря 2011 г. Куда делись оставшиеся казначейские акции, в отчете не говорится. На дне инвестора этот вопрос также остался без ответа. […]

Впрочем, большинство аналитиков прогнозировали, что у «Сургута» вообще не осталось казначейских акций, напоминают в своем обзоре эксперты Deutsche Bank. Еще в начале 2007 г. стало известно, что ООО «Лизинг продакшн», через которое «Сургутнефтегаз» владел большинством казначейских акций (36,77% уставного капитала и 42% голосующих), перешло под контроль НПФ «Сургутнефтегаз». […]

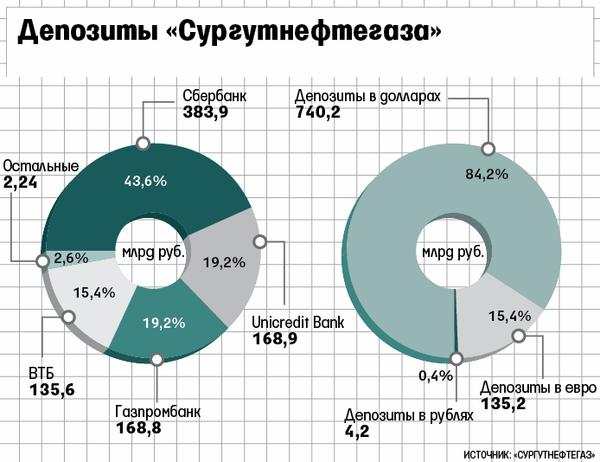

В отличие от казначейских акций денежные средства расписаны в отчете по МСФО очень подробно. По данным на 31 декабря 2012 г., на счетах «Сургута» их было 920,6 млрд руб. (более $30 млрд), из них на депозитах — 879,6 млрд руб. В отчете по РСБУ приводились схожие цифры — 870,5 млрд и 835,2 млрд руб. соответственно, но эти данные не аудировались и вызвали сомнения, напоминает руководитель аналитического департамента «Открытие капитала» Александр Бурганский. Больше всего денег компания доверила Сбербанку, а из валюты предпочитает доллары, говорится в отчетности. Ставки по долларовым депозитам на конец прошлого года составляли 3,64-6,35%, в евро — 3-4,41%, в рублях — 5,18-9,6%. Сумма полученных процентов по депозитам за 2012 г. приблизилась к $1 млрд, достигнув 27,7 млрд руб. (за 2011 г. — 19,4 млрд руб.). […]

Но поскольку главный вопрос о сделках с казначейскими акциями остался без ответа, есть риск, что как собственные бумаги в этой отчетности, так и денежные средства могут исчезнуть в следующей отчетности, предупреждает Давлетшин. — Врезка К.ру]

Чистая прибыль «Сургутнефтегаза» по МСФО за 2012 год составила 180,1 млрд руб., что на 34% меньше, чем в 2011 году. Выручка нефтекомпании выросла на 7%, до 850 млрд руб., EBITDA — на 5,7%, до 277,9 млрд руб. Стоимость ликвидных активов нефтекомпании по итогам 2012 года составила 920,6 млрд руб.

Но в документе (он доступен на сайте «Сургутнефтегаза») лишь говорится, что «акции компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния». Считается, что ценными бумагами «Сургутнефтегаза» владеет ряд некоммерческих партнерств, на балансе которых в качестве долгосрочных финансовых вложений указываются миллиарды рублей. Размер этих сумм практически соответствует рыночной стоимости 85% акций компании. Как полагают аналитики «Открытия Капитала», «исчезновение 40% казначейских акций является растратой примерно на $15 млрд, что будет иметь тяжелые последствия для инвестиционной репутации российского инвестиционного климата». Но менеджмент «Сургутнефтегаза» подобные оценки аналитиков не смущают. В компании не моргнув глазом обещают «заботиться об акционерах» и поддерживать рост стоимости ее бумаг на Московской бирже.

Между тем публикация отчета привела к снижению котировок «Сургутнефтегаза» за два дня торгов на 8%. Антон Федотов из Bank of America Merrill Lynch говорит, что сами по себе данные «никого не удивили», а падение связано в первую очередь с завышенными ожиданиями от отчета как такового. В целом результаты отчета «Сургутнефтегаза» по МСФО совпали с ожиданиями рынка, соглашается Александр Назаров из Газпромбанка. Разница с основными показателями нефтекомпании по РСБУ составляет 8-9% — в основном за счет основных средств и амортизации. Инвесторов разочаровала не опубликованная информация, а ее отсутствие.

Ведь остались без ответа и вполне невинные вопросы, например о стратегии развития «Сургутнефтегаза». В компании лишь признали, что уровень ее добычи к 2018 году снизится с 61,4 млн до 60 млн тонн. При этом «Сургутнефтегаз» по-прежнему открещивается от проектов за рубежом и видит «очень много возможностей в России». Но планов выйти на шельф у компании нет, а суть «возможностей» не слишком детализирована. Речь идет лишь о развитии месторождений в Восточной Сибири, а с 2017 года — небольших проектов в Тимано-Печоре. На недавно приобретенном месторождении имени Шпильмана в Ханты-Мансийском автономном округе (в торгах по нему принимал участие лично Владимир Богданов) уже в 2015 году нефтекомпания надеется добыть 3 млн тонн. Увеличивать присутствие на рынке газа «Сургутнефтегаз» не планирует, по крайней мере пока «Газпром» не построит трубу от соседнего с Талаканом Чаяндинского месторождения. Не удалось аналитикам ничего узнать и о перспективах компании на розничном рынке нефтепродуктов. В «Сургутнефтегазе» лишь рассказали, что владеют 249 АЗС, в основном в Северо-Западном федеральном округе.

В целом, по мнению аналитиков, «Сургутнефтегаз» подтвердил статус самой консервативной компании в отрасли. «Им ничего особо не надо, «Сургутнефтегаз» — это государство в государстве. Компания владеет почти всем в своем регионе, средняя зарплата — 60 тыс. руб., что гораздо выше показателей по стране, их все устраивает»,— говорит один из участников поездки. Никакой новой информации, которая позволит понять перспективы «Сургутнефтегаза», не появилось, добавляет другой аналитик, в компании «работают сотрудники по борьбе с инвесторами с опытом поддержания милой беседы ни о чем».

При этом «Сургутнефтегаз» является одним из основных доноров российской банковской системы. Общая сумма средств, размещенных компанией на депозитах в российских банках, на 31 декабря 2012 года превысила 879,6 млрд руб.— это больше, чем суммарные объемы депозитов Минфина и субъектов федерации (767,3 млрд руб.) и почти 9,2% от объема банковских депозитов юридических лиц. Основная доля депозитов «Сургутнефтегаза» (99,5%) приходится на валютные вклады ($24,3 млрд и €3,4 млрд). Основные вклады компания держит в окологосударственных банках — Сбербанке (на 383,9 млрд руб.), Газпромбанке (168,8 млрд руб.), ВТБ (135,6 млрд руб.), а также Юникредит-банке (168,9 млрд руб.). При этом доля компании в валютных вкладах юридических лиц в ВТБ составляет 21%, в Газпромбанке — около 36%, в Сбербанке — почти 45%, а в Юникредит-банке — превышает 76%. Для банков эти вклады весьма выгодны, их доходность исходя из суммы полученных процентов по депозитам в 2011 и 2012 годах составляла около 3% годовых.

При этом «Сургутнефтегаз» является одним из основных доноров российской банковской системы. Общая сумма средств, размещенных компанией на депозитах в российских банках, на 31 декабря 2012 года превысила 879,6 млрд руб.— это больше, чем суммарные объемы депозитов Минфина и субъектов федерации (767,3 млрд руб.) и почти 9,2% от объема банковских депозитов юридических лиц. Основная доля депозитов «Сургутнефтегаза» (99,5%) приходится на валютные вклады ($24,3 млрд и €3,4 млрд). Основные вклады компания держит в окологосударственных банках — Сбербанке (на 383,9 млрд руб.), Газпромбанке (168,8 млрд руб.), ВТБ (135,6 млрд руб.), а также Юникредит-банке (168,9 млрд руб.). При этом доля компании в валютных вкладах юридических лиц в ВТБ составляет 21%, в Газпромбанке — около 36%, в Сбербанке — почти 45%, а в Юникредит-банке — превышает 76%. Для банков эти вклады весьма выгодны, их доходность исходя из суммы полученных процентов по депозитам в 2011 и 2012 годах составляла около 3% годовых.

[«Ведомости», 06.05.2013, «Человек недели: Владимир Богданов»: «Информация в отчете по МСФО мало чем будет отличаться от данных по РСБУ. Потому что единый центр прибыли — «Сургутнефтегаз», и у нас все четко и понятно», — заявил «Интерфаксу» гендиректор «Сургутнефтегаза» Владимир Богданов в преддверии публикации международной отчетности, которую компания не выпускала более 10 лет. Действительно, ничего нового в отчете по МСФО нет, за исключением подробного описания, где и на каких условиях компания хранит свои миллиарды.

Но со второй частью заявления Богданова сложно согласиться — про «Сургут» практически ничего не понятно. Ясно, что эта компания будет ежегодно добывать по 61-62 млн т нефти, направлять на дивиденды 20% чистой прибыли и развиваться исключительно в России. Но не ясно, на что «Сургутнефтегаз» 10 лет копит деньги и уже собрал $30 млрд. Про стратегию компании известно только (со слов Богданова на последнем собрании акционеров), что она остается прежней: «Бурить, бурить, бурить и осваивать то, что есть».

Самое главное — непонятно, кому компания принадлежит, у кого хотя бы блокирующий пакет, не говоря уже о контроле. Даже 40,5% казначейских акций, которые были в предыдущей отчетности по МСФО, в новой исчезли.

Богданов, который руководит «Сургутнефтегазом» уже почти 30 лет, видимо, считает, что посторонним это знать не обязательно. Он начинал свою карьеру с должности помощника бурильщика в Нижневартовске. Очевидно, что бурение и другие производственные вопросы для него важнее, чем отношения с инвесторами.

«Сургутнефтегаз» не публиковал международную отчетность с 2002 года и не сделал бы этого и на этот раз, если бы не законодательные требования. И дело, разумеется, не в штрафе, который грозил в случае отказа от подготовки МСФО (до 700 000 руб.), — компания легко бы его заплатила. Как говорил ранее Богданов, компания делает все «строго по закону». [...]

Не случайно же «Сургут» стоит на бирже не сильно дороже, чем сумма средств на его счетах. Зачем гендиректору капитализация, когда он и так свободно может распоряжаться десятками миллиардов долларов? — Врезка К.ру]

Другие публикации

9.05.2024

Вся Удодова рать. Как работает ФНС-клондайк Мишустина через его «бывшего» зятя

Источники, изученные редакцией «Компромат-Урал», содержат информацию, согласно которой бизнесмен и «бывший» зять Михаила Мишустина Александр Удодов, а заодно управляющий всеми «темными делами» только ушедшего в отставку премьера и претендента на аналогичную позицию номер один в новом правительстве - продолжает фактически руководить наиболее коррупциогенными подразделениями ФНС, пополняя казну, свою и Мишустина. Более того, Удодов так уверен, что Мишутин останется премьером, что уже составил список, кому Мишустин должен будет найти более «высокие» места.

Первое, что необходимо сказать о личности Александра Удодова, - это то, что он является основным доверенным лицом по всем темным делишкам у Михаила Мишустина. И пока последний возглавлял ФНС, то главным бизнесом Александра Удодова стало решение налоговых вопросов от невключения в планы проверок до регулирования любой ВНП (выездной налоговой проверки – прим. «Компромат-Урал») и определение кадровых перспектив различных налоговиков.

То есть, Удодов де-факто назначал, к примеру, начальников инспекций ФНС в Москве и области, а те давали полный эксклюзив и картбланш своему покровителю Александру Удодову на решение всех вопросов в подведомственной сфере. Основной заработок ведь на "земле", то есть на уровне территориальных инспекций...

30.04.2024

Неделю назад в Москве по подозрению в получении взятки задержан и вскоре арестован замминистра обороны Тимур Иванов. Информированные источники так прокомментировали это событие: "Катастрофический удар по Шойгу. Если не вытянет, то рядом сядет. Это 100 процентов только его человек. С 2010 года они вместе".

В августе 2023 года были проведены обыски в подразделении неприкасаемого «Спецстроя» (военно-строительная компания - вотчина Тимура Иванова). Причина- срыв госконтракта по строительству ключевого объекта ракетных войск стратегического назначения в Ужуре (Красноярский край). Параллельно проведены обыска у исполнителей коммерсантов.

По мнению собеседников, совершенно очевидно, что «дело Иванова» направлено против Сергея Шойгу. Иванов считался неприкосновенным, пришел в Минобороны вместе с Шойгу, с которым работал ещё в Подмосковье. В 2013-2016 годах Тимур Иванов курировал работу "Оборонстроя" и "Главного управления обустройства войск" (ГУОВ). Экс-глава последней компании Владимир Абраменко в конце 2015 года получил три года тюрьмы. По версии следствия, Абраменко, считающийся хорошим приятелем Иванова, нанёс урон бюджету Минобороны на 114 млн руб. ГУОВ, курируемое Ивановым, выступало подрядчиком Минобороны, отдавая его заказы субподрядчикам.

23.04.2024

Костя в горле. Цианидные воды и ртутные берега от миллиардера Струкова

Жителей Челябинской области предупредили об угрозе отравлений цианидами. Самое прямое отношение к такому жуткому развитию событий может иметь скандальная компания "Южуралзолото" долларового миллиардера Константина Струкова, который продолжает травить не только природу Южного Урала, но и людей.

Как напоминают коллеги редакции «Компромат-Урал», в апреле 2024 года на "средневековых" гидротехнических сооружениях технических водоёмов ГК "Южуралзолото", а, как известно, бизнесмен-депутат Струков вкладываться в производственный процесс не любит, - произошли уже два прорыва! И власти предупредили жителей Пластовского района ни в коем случае не брать воду из колодцев, поскольку там могут оказаться цианиды.

Это соли цианистоводородной (синильной) кислоты: бесцветные ионные соединения хорошо растворимые в воде. Невидимая страшная отрава.